在线咨询:

负责人:

电话:

QQ号:

负责人:

电话:

QQ号:

重大项目联系手机:

18648111418 (罗先生)

18648111418(宋先生)

18648111418 (罗先生)

18648111418(宋先生)

邮箱:

传真:one two three four five six

传真:one two three four five six

热门标签

如何使用新会计准则处理库存损失

发布日期:2019-10-12 12:13 浏览次数: 作者:365bet官网体育投注

2018-07-0419:24风华雪801发布日期:2019-10-12 12:13 浏览次数: 作者:365bet官网体育投注

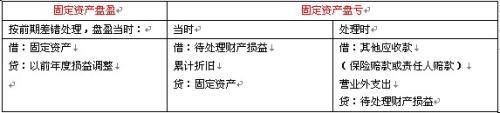

这是新会计准则规定的。

根据《商业公司固定资产第4号会计准则》及其适用指南的有关规定,固定资产的存货必须记录为错误“上一年损益的调整”。从前期开始。错误核算基于以下事实:即使公司无法控制,这些资产(尤其是固定资产)也不太可能产生利润。由公司本身引起的任何“主观”原因,或由于会计期间引起的会计错误,或由于先前会计期间引起的会计错误,必须按以下方式更正:先前的错误

旧准则直接计入营业外收入,并直接影响净收入。新准则通过对上一年度的损益进行调整,以调整未分配利润。这使公司描述更加透明,也控制了人为调整的可能性。营业额