在线咨询:

负责人:

电话:

QQ号:

负责人:

电话:

QQ号:

重大项目联系手机:

18648111418 (罗先生)

18648111418(宋先生)

18648111418 (罗先生)

18648111418(宋先生)

邮箱:

传真:one two three four five six

传真:one two three four five six

热门标签

城市建设税和教育附加费的依据是什么?

发布日期:2019-10-05 19:25 浏览次数: 作者:365bet体育投注官网

全部展开发布日期:2019-10-05 19:25 浏览次数: 作者:365bet体育投注官网

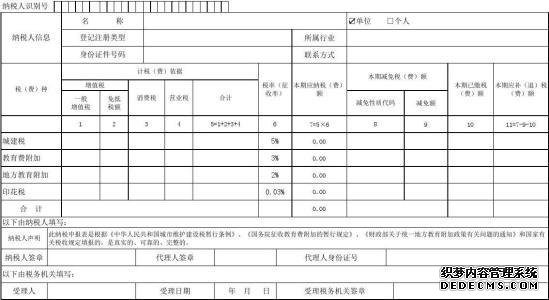

城市建设税和教育附加费的税基是增值税,消费税和公司税。城市建设税的公式为应纳税额=(实际缴纳的增值税+消费税)x适用税率,教育附加费的公式为实际缴纳的增值税+消费税)x税率。适用税。

例如,在一月份,加税,消费税和公司税的总和将为20,000元。一月份,城市建设税(7%)为1400元,教育费(3%)为600元。对吗

还是去年12月增加,消费和征税的依据?

城市建设税额= 20,000 x 7%= 1400元教育附加费= 20,000 x 3%= 600元城市建设税和教育附加费的缴纳,即去年12月一月缴纳的城市建设税和附加费

扩展数据:城市维护和建筑税免税和免税法规:1.如果退还出口产品的增值税或消费税,将不支付城市维护和建筑税。它将退还。

(二)海关不对增值税征收地方政府维持税,对进口产品不征收消费税。

3.对于“两种税”,除非另有说明,否则第一等留置权,第一留置权和第一留置权(即留置权和取款方式)将不予退还。以及伴随着“两个税”的建设。)也。

城市维护建设税的范围包括城市,县级城镇,既定城镇和其他由税法征税的地区。

市,县级城镇和既定城镇按照行政区划进行分类,每个行政区域内的辖区不得随意扩大或缩小。

城市维护建设税是一种基于纳税人实际缴纳的转让税的税种。税收环节是在增值税和纳税人支付的消费税过程中确定的,仅在从产品生产到消费流通的过程中发生。增值税和营业税是根据此税计算的。

公式:应纳税额=(增值税+消费税)*适用的税率由纳税人所在地设置,如下所示:城市地区为7%,县市为5%1%

大中型工业和矿业公司位于城市,县和已建立城市,税率为1%。

请参阅:城市维护建设税_百度观